Ogni elemento in questa pagina è stato selezionato da un editore di House Beautiful. Potremmo guadagnare commissioni su alcuni degli articoli che scegli di acquistare.

Hai setacciato Zillow, ha trovato The One e ha pianificato la completa ristrutturazione di quel piccolo cottage da sogno nella tua immaginazione. Cosa succederà dopo? Prima fare un'offerta su una nuova casa, ti consigliamo di stabilire esattamente quanto costerà, oltre il prezzo dell'adesivo. Per cominciare, a meno che tu non abbia centinaia di migliaia di dollari accumulati in banca per comprare la casa tutto in contanti, avrai bisogno di un mutuo per mettere piede nella porta. Ma questo è solo l'inizio. Quindi, come finanzi esattamente quello che probabilmente sarà il più grande acquisto della tua vita? Avanti, i costi reali dell'acquisto di una casa.

Mentre analizzi i numeri per determinare se puoi permetterti un acquisto, considera le due principali categorie di costi: acquisto e possedere. (Sì, ci sono costi significativi che sorgono anche dopo che l'acquisto è stato completato!)

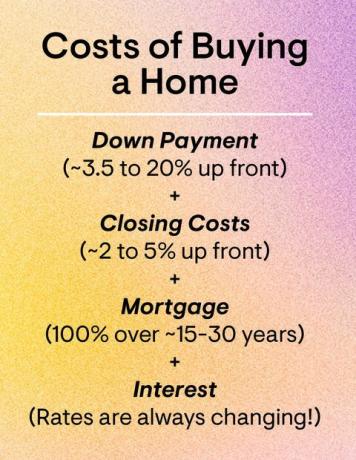

Quasi tutti i programmi di prestito richiedono di accumulare un po 'di contanti per un acconto, che è la parte del prezzo di acquisto che pagherai di tasca propria (rispetto a un prestatore) in anticipo. Il venti per cento è il gold standard, quindi $ 50.000 per una casa da $ 250.000; accumulare così tanto ti aiuterà a evitare l'assicurazione sui mutui, ma ne parleremo di più, ma è anche possibile pagare di meno. In effetti, il file l'acconto mediano per i nuovi acquirenti è del 6% secondo la National Association of Realtors. Alcuni programmi di prestito consentono anche meno di un acconto, come i prestiti della Federal Housing Administration che richiedono il 3,5%. E perché gli acconti possono essere un grosso ostacolo per la proprietà della casa, gli stati hanno sovvenzioni di assistenza per l'acconto disponibili per gli acquirenti che si qualificano per la prima volta. (Controllali Qui.)

Inoltre, come parte di a piano abitativo Il presidente Joe Biden ha propagandato la campagna elettorale, i nuovi acquirenti potrebbero presto ricevere $ 15.000 in assistenza per aiutare a sostenere un acconto. Non fatevi ancora sperare, però: l'idea di un credito d'imposta, se si realizzerà, potrebbe subire diverse revisioni e alla fine richiederebbe l'approvazione del Congresso.

Preparati per l'affaticamento a pagamento: l'acquisto di una casa viene fornito con Un sacco di loro, compresi i costi per una stima, l'ispezione della casa, la ricerca del titolo, le tasse anticipate sulla proprietà e molti altri. I costi di chiusura sono il termine generico per tutte queste commissioni. "I costi di chiusura sono in genere uno shock per la maggior parte dei nuovi proprietari di case", afferma Steve Sexton, consulente finanziario e CEO di Sexton Advisory Group. Per prepararti a coprire questi costi, budget tra il 2 e il 5 percento del valore della tua casa, afferma Sexton.

Suggerimento professionale:

"Chiedete al vostro prestatore di chiudere in anticipo le stime dei costi e spesso", dice Kate Ziegler, un agente immobiliare di Arborview Realty a Boston.

Ad esempio, se stai acquistando una casa per $ 300.000, ti serviranno tra $ 6.000 e $ 15.000 per chiudere il prestito. Spesso, gli acquirenti trasferiscono questi costi nel mutuo per la casa, ma ciò significa che pagherai interessi su di loro. Questi costi possono essere subordinati a una serie di fattori, afferma Ziegler, tra cui la tempistica dell'acquisto, il prodotto in prestito, l'ubicazione e il tipo di casa.

A meno che tu non paghi in contanti, pianifica di effettuare un mutuo forfettario ogni mese. Questo pagamento ha alcune componenti: oltre al capitale e agli interessi che stai pagando sul prestito, coprirai anche le tasse e l'assicurazione. La maggior parte degli istituti di credito richiede che tu abbia un conto di deposito a garanzia, quindi la banca paga le tasse sulla proprietà e i premi assicurativi per tuo conto dal tuo saldo di deposito a garanzia. Semplifica i pagamenti per te e protegge il tuo prestatore assicurandoti che queste fatture non vengano dimenticate. Inoltre, se dedichi meno del 20% alla tua casa, probabilmente dovrai pagare un'assicurazione ipotecaria, che protegge il tuo prestatore (non tu) in caso di insolvenza del prestito.

Puoi aspettarti di pagare da $ 30 a $ 70 ogni mese in un'assicurazione ipotecaria per ogni $ 100.000 presi in prestito, secondo Zillow.

Oltre al pagamento del mutuo, se acquisti in un quartiere che ha un HOA, servizi pubblici, dice Sexton, e alcuni costi meno noti che possono apparire come valutazioni HOA che pagano per la manutenzione progetti.

Dato che stai programmando un budget per una casa, i costi dell'alloggio non dovrebbero superare il 25% del tuo reddito mensile totale, consiglia Sexton. Questa è una buona regola da tenere a mente perché il tuo prestatore potrebbe approvarti per un importo di prestito superiore a quello che sei disposto a pagare.

Pronto a fare il passo successivo? Ecco come qualificarsi per un mutuo e il cinque prestiti per l'acquisto di case più popolari.

Segui House Beautiful su Instagram.

Questo contenuto viene creato e gestito da una terza parte e importato in questa pagina per aiutare gli utenti a fornire i propri indirizzi e-mail. Potresti trovare ulteriori informazioni su questo e altri contenuti simili su piano.io.